Prof. Dr. Inge Wulf

Inhalt

1. Entwicklungsetappen der EU-Regulierungen

a) Meilensteine zur Non-Financial Reporting Directive

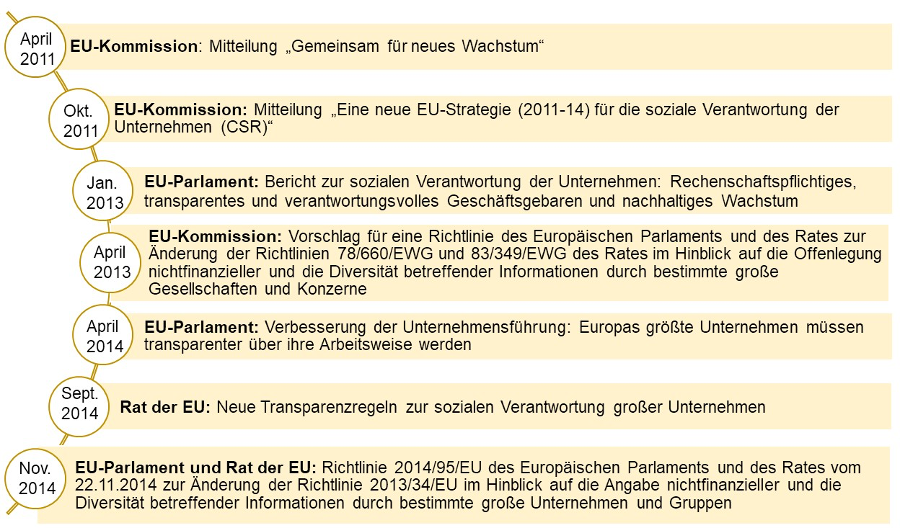

Der aus der Finanzmarktkrise 2008/2009 resultierende Vertrauensverlust in die Finanzberichterstattung von Unternehmen kann als Ausgangspunkt für die Entwicklung einer nachhaltigkeitsbezogenen Berichterstattung gesehen werden. Im April 2011 veröffentlichte die EU-Kommission eine Mitteilung über „Zwölf Hebel zur Förderung von Wachstum und Vertrauen“ (EU-Kommission (KOM(2011) 206) vom 13.4.2011). Unter der Überschrift „Soziales Unternehmertum“ hebt die Kommission hervor, Finanzierungsmöglichkeiten von Unternehmen zu fördern, „die sich dafür entschieden haben, neben legitimen Gewinnstreben auch Ziele des Allgemeininteresses oder der sozialen, ethischen oder ökologischen Entwicklung zu verfolgen“ (EU-Kommission ( Mitteilung KOM(2011) 206) vom 13.4.2011, S. 17). Gleichzeitig wurde ein Gesetzgebungsvorschlag zur Transparenz der Sozial- und Umweltberichterstattung der Unternehmen angekündigt.

Geleitet von den UN-Leitprinzipien für Wirtschaft und Menschenrechte (2011) wie auch den OECD-Leitsätzen für multinationale Unternehmen (2011) forcierte die EU in 2011 ihre Strategie zu einer umwelt-, wirtschafts- und sozialpolitisch nachhaltigen Entwicklung und strebte eine stärkere Verantwortung von Unternehmen für deren Auswirkungen auf die Gesellschaft (Corporate Social Responsibility, CSR) an. Zu ihrem Aktionsplan für den Zeitraum 2011-2014 zählte u.a. die Offenlegung von sozialen und ökologischen Informationen durch die Unternehmen zu verbessern, da nur ein Bruchteil der EU-Großunternehmen freiwillig solche Informationen bereitstellte (EU-Kommission (Mitteilung KOM(2011) 681 vom 25.10.2011). Das Europäische Parlament betonte in seinem „Bericht zur sozialen Verantwortung von Unternehmen“ auch die Bedeutung von Maßnahmen für die Offenlegung von nichtfinanziellen Informationen.

Schließlich veröffentlichte die EU-Kommission im April 2013 einen Richtlinienentwurf zur Änderung der EU-Rechnungslegungsrichtlinie (sog. EU-Bilanz-Richtlinie, RL 2013/34/EU vom 26.6.2013, Abl. EU Nr. L 182/19 vom 29.06.2013). Das Gesetzgebungsverfahren löste Diskussionen aus, so dass die Zustimmung durch das EU-Parlament erst im April 2014 und die Zustimmung durch den EU-Ministerrat schließlich im Sept. 2014 erfolgte. Die Richtlinie über die Offenlegung nichtfinanzieller Informationen durch bestimmte große, kapitalmarktorientierte Unternehmen und Unternehmensgruppen (Non-Financial Reporting Directive, NFRD, RL 2014/95/EU vom 22.10.2014: ABl. EU Nr. L 330, 15.11.2014) wurde am 15.11.2014 im Amtsblatt der EU veröffentlicht und war bis zum 6.12.2016 von den Mitgliedstaaten in nationales Recht umzusetzen.

Abbildung 1: Etappen zur NFRD

Zur Konkretisierung der Vorgaben zur nichtfinanziellen Berichterstattung hat die EU-Kommission im Juli 2017 unverbindliche Leitlinien zur Berichterstattung über nichtfinanzielle Informationen (EU-Kommission, Leitlinien für die Berichterstattung über nichtfinanzielle Informationen, ABl. EU Nr. C 215/1 v. 5.7.2017) und ergänzend im Juni 2019 einen Nachtrag zu klimabezogenen Informationen (EU-Kommission, Leitlinien für die Berichterstattung über nichtfinanzielle Informationen: Nachtrag zur klimabezogenen Berichterstattung, ABl. EU Nr. C209/1 v. 20.6.2019) veröffentlicht.

b) Meilensteine zur Nachhaltigkeitsberichterstattung-Richtlinie (Corporate Sustainability Reporting Directive)

Eine weitere Forcierung der europäischen Nachhaltigkeitsstrategie erfolgte, nachdem die Agenda 2030 für eine nachhaltige Entwicklung (UN-Resolution A/RES/70/1 „Transformation unserer Welt: die Agenda 2030 für nachhaltige Entwicklung) mit den darin enthaltenen 17 Zielen am 25.9.2015 von den Vereinten Nationen verabschiedet sowie das Pariser Klimaschutzübereinkommen (Decision 1/CP.21 „Adoption of the Paris Agreement”) am 12.12.2015 vereinbart wurde. Zentrale Punkte des Pariser Übereinkommens waren die Verpflichtung der UN-Vertragsstaaten zur Begrenzung der Erderwärmung auf durchschnittlich deutlich unter 2° C und die Verpflichtung der UN-Vertragsstaaten dazu, Anstrengungen zu unternehmen, um den Temperaturanstieg auf 1,5° C im Vergleich zum vorindustriellen Niveau zu begrenzen, sowie die Ausrichtung der Finanzströme an eine treibhausgasarme und klimaresiliente Entwicklung (Bundesministerium für

Umwelt, Naturschutz, Bau und Reaktorsicherheit: Klimaschutz in Zahlen. Fakten, Trends und Impulse deutscher Klimapolitik. Ausgabe 2017, 14-15).

Vor dem Hintergrund dieser Entwicklungen hat die EU-Kommission am 22.12.2016 eine Expertengruppe (High-Level Expert Group on Sustainable Finance [HLEG]) eingerichtet, die Empfehlungen für ein nachhaltiges Finanzsystem erarbeiten sollte. Dem Zwischenbericht am 13.07.2017 folgte der Abschlussbericht „Financing a sustainable European Economy“ am 31.1.2018 (HLEG, Financing a Sustainable European Economy – final report 2018). Auf Basis dieser Empfehlungen hat die EU-Kommission am 8.3.2018 den Aktionsplan „Finanzierung nachhaltigen Wachstums“ vorgelegt, der zehn Maßnahmen umfasst und drei Ziele formuliert. Neben der Lenkung von

Kapitalströmen und Integration von Nachhaltigkeitsrisiken in das unternehmerische Risikomanagement ist ein drittes Ziel die Förderung von Transparenz und Nachhaltigkeit in der gesamten Finanz- und Wirtschaftstätigkeit; hierfür sind Maßnahme 9 „Stärkung der Vorschriften zur Offenlegung von Nachhaltigkeitsinformationen und zur Rechnungslegung“ und Maßnahme 10 „Förderung einer nachhaltigen Unternehmensführung und Abbau von kurzfristigem Denken auf den Kapitalmärkten“ relevant (EU-Kommission, Aktionsplan: Finanzierung nachhaltigen Wachstums (EU Kommission, Mitteilung COM(2018) 97 final, vom 8.3.2018 (sog. Aktionsplan), 2 f.;

5 ff.).

Art. 3 der NFRD hat bereits eine Überprüfung der NFRD u.a. im Hinblick auf den Anwendungsbereich wie auch der Berichtspraxis vorgesehen. Auch in diesem Kontext hat die EU-Kommission im Februar 2018 im Rahmen eines sog. Fitness-Check die Zweckmäßigkeit der Rechnungslegung in der EU untersucht. Als Kritikpunkte der NFRD wurden u.a. die fehlende Vorgabe eines Rahmenkonzepts genannt, womit Spielräume eröffnet werden, die fehlende Prüfung sowie das nicht eindeutig definierte Wesentlichkeitskonzept (Summary Report of the Public Consultation on the Fitness Check on the EU framework for public reporting by companies 21 March 2018 – 31 July 2018, S. 13).

Die existenzielle Bedrohung durch Umweltzerstörung und Klimawandel rückten nicht zuletzt durch die Fridays for Future-Demonstrationen weiter in den gesellschaftlichen und politischen Fokus. Vor diesem Hintergrund verfolgte der European Green Deal, der am 11.12.2019 von der EU-Kommissionspräsidentin Ursula von der Leyen vorgestellt wurde, u.a. das Ziel, bis 2050 die Netto-Emissionen von Treibhausgasen in der EU auf null zu senken und somit klimaneutral zu werden (Mitteilung der EU-Kommission, Der europäische Grüne Deal, COM(2019) 640 v. 11.12.2019, 2). Der grüne Deal sieht bspw. die Stärkung für nachhaltige Investitionen einschl. Taxonomie für die Klassifizierung ökologisch nachhaltiger Tätigkeiten, Stärkung nachhaltiger

Finanzinvestitionen (EU-Normen für grüne Anleihen) und die Integration von Klima- und Umweltrisiken in das Finanzsystem wie auch eine Überprüfung der Richtlinie über die Angabe nichtfinanzieller Informationen vor (EU-Kommission, Der europäische Grüne Deal, Mitteilung COM(2019) 640 v. 11.12.2019).

Mit Blick auf die Unternehmensberichterstattung veröffentlichte die EU-Kommission Anfang 2020 eine Folgenabschätzung (EU Commission, Inception Impact Assessment, Ares(2020)580716) und führte eine Konsultation zur Überprüfung der NFRD durch. Nach Evaluierung der 588 Rückmeldungen wurde als Ergebnis der Konsultationen dringender Reformbedarf evident (Summary Report of the Public Consultation on the Review of the Non-Financial Reporting Directive, 20.02.2020-11.06.2020). Schließlich hat die Europäische Kommission am 21.4.2021 einen Entwurf der Corporate Sustainability Reporting Directive (EU Kommission, Vorschlag für eine Richtlinie des Europäischen Parlaments und des Rates zur Änderung der Richtlinien 2013/34/EU, 2004/109/EG und 2006/43/EG und der Verordnung (EU) Nr. 537/2014 hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen, COM(2021) 189 final vom 21.4.2021) vorgelegt, die die derzeitigen Vorgaben zur NFRD ersetzen und die neue europäische Nachhaltigkeitsberichterstattung regulieren soll.

Die Vorschläge sollten einen Beitrag zum Übergang in ein nachhaltiges integratives Finanz- und Wirtschaftssystem leisten und mit den Vorgaben des europäischen Green Deal sowie den Sustainable Development Goals der Vereinten Nationen (UN-SDG) in Einklang stehen. Zugleich sollte mit den Vorschlägen der gesteigerten Nachfrage bezüglich nachhaltigkeitsbezogener Unternehmensinformationen nachgekommen werden (EU Kommission, Vorschlag für eine Richtlinie des Europäischen Parlaments und des Rates zur Änderung der Richtlinien 2013/34/EU, 2004/109/EG und 2006/43/EG und der Verordnung (EU) Nr. 537/2014 hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen, COM(2021) 189 final vom 21.4.2021, S. 3).

Nach Behandlung des Kommissionsvorschlags im Rat und Parlament der EU mit längeren politischen Diskussionen wurde als Ergebnis der Trilog-Verhandlungen zwischen EU-Kommission, Parlament und Rat am 21.6.2022 ein politischer Kompromiss für eine Corporate Sustainability Reporting Directive erzielt. Am 16.12.2022 wurde die Corporate Sustainability Reporting

Directive (CSRD, RL 2022/2464/EU vom 14.12.2022) über Nachhaltigkeitsberichterstattung von Unternehmen im Amtsblatt der EU veröffentlicht (ABl. EU L 322 vom 16.12.2022). Die Richtlinie ersetzt die seit 2017 anzuwendende Richtlinie über die Offenlegung nichtfinanzieller Informationen durch bestimmte große, kapitalmarktorientierte Unternehmen und Unternehmensgruppen (Non-Financial Reporting Directive, NFRD, RL 2014/95/EU vom 22.10.2014: ABl. EU Nr. L 330, 15.11.2014). Ein zentrales Ziel der CSRD ist es, eine Veröffentlichung „relevanter, vergleichbarer und verlässlicher Informationen“ über Nachhaltigkeitsaspekte zu erreichen.

Hinweis: Die CSRD ist von den Mitgliedstaaten spätestens bis zum 6.7.2024 in nationales Recht umzusetzen (Art. 5 Abs. 1 CSRD).

Die Anforderungen der europäischen Nachhaltigkeitsberichterstattung nach der CSRD werden durch europäische Standards zur Nachhaltigkeitsberichterstattung (European Sustainability Reporting Standards, ESRS) präzisiert. Die ESRS werden von der Europäischen Kommission mittels delegierter Rechtsakte erlassen (Art. 29b Abs. 1, 29c Abs. 1 und 40b Bilanz-RL i.d.F. der CSRD). Durch diese in der CSRD verankerten Vorschriften erhält die Kommission die Befugnis zum Erlass der delegierten Rechtsakte, die jedoch nur rechtswirksam sind, wenn vom Parlament und Rat innerhalb einer angemessenen Frist kein Einwand erhoben wird. Die delegierten Rechtsakte gelten unmittelbar in jedem EU-Mitgliedstaat und entfalten somit eine zügige Rechtskraft auf nationaler Ebene. Vor Erlass eines delegierten Rechtsaktes hat die Kommission jedoch Sachverständige der EU-Mitgliedstaaten zu konsultieren.

Für die fachliche Ausarbeitung der Standards wurde die European Financial Reporting Advisory Group (EFRAG) beauftragt, die zunächst im April 2022 einen Konsultationsentwurf erarbeitet und im Anschluss nach Überarbeitungen im November 2022 einen ersten Satz an zwölf Standardentwürfen zur Nachhaltigkeitsberichterstattung an die EU-Kommission übermittelt hat. Bei der Entwicklung der Standards wurden die wichtigsten weltweit angewandten Standards für die Nachhaltigkeitsberichterstattung berücksichtigt, insb. die Standards Global Reporting Initiative (GRI) wie auch die Standards des International Sustainability Standards Board (ISSB).

Auf Basis der EFRAG-Entwürfe hat die Europäische Kommission am 9. Juni 2023 einen Konsultationsentwurf für einen delegierten Rechtsakt bezüglich des ersten Satzes der ESRS veröffentlicht, in dem innerhalb des Rückmeldezeitraums (09.06.-07.06.2023) einige Änderungen und auch Berichtserleichterungen eingeflossen sind (Wulf, DStZ 2023, S. 572 ff.). Auf den Konsultationsentwurf folgten 604 Rückmeldungen und es wurden weitere Anpassungen und Klarstellungen vorgenommen. Schließlich hat die Kommission den delegierten Rechtsakt zum ersten Satz der ESRS am 31.07.2023 angenommen. Die entsprechende Delegierte Verordnung 2023/2772/EU vom 31.07.2023 wurde am 22.12.2023 im Amtsblatt der EU veröffentlicht (zum Überblick siehe Kapitel VII). Damit liegen erstmals verbindliche europarechtliche Standards zur Nachhaltigkeitsberichterstattung vor. Die ESRS entfalten unmittelbar Rechtskraft und sind daher von CSRD-berichtspflichtigen Unternehmen zwingend zu beachten.

2. Umsetzung der EU-Vorgaben in Deutschland

a) Meilensteine zur Umsetzung der NFRD

Im Zuge der Umsetzung der Non-Financial Reporting Directive, (NFRD, RL 2014/95/EU vom 22.10.2014: ABl. EU Nr. L 330, 15.11.2014) hat das Bundesministerium der Justiz und für Verbraucherschutz (BMJV) zunächst am 27.4.2015 ein Konzeptpapier zur Diskussion gestellt, um Rückmeldungen zu ersten Gedanken zur Umsetzung der EU-Vorgaben zu erhalten (BMJV, Konzept zur Umsetzung der CSR-Richtlinie – Reform des Lageberichts, 2015). Nach Auswertung der Rückmeldungen wurde am 11.3.2016 ein Referentenentwurf veröffentlicht (BMJV, Referentenentwurf eines Gesetzes zur Stärkung der nichtfinanziellen Berichterstatung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie-Umsetzungsgesetz), 2016). Anschließend gab die Bundesregierung am 21.9.2016 den Regierungsentwurf des CSR-Richtlinie-

Umsetzungsgesetz (CSR-RUG, Gesetzentwurf der Bundesregierung, Entwurf eines Gesetzes zur Stärkung der nichtfinanziellen Berichterstatung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie-Umsetzungsgesetz)) bekannt. Im Anschluss fanden

- am 17.10.2016 die Beratung im Bundestag (Deutscher Bundestag, Gesetzesentwurf der Bundesregierung, Entwurf eines Gesetzes zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie-Umsetzungsgesetz), BT-Drucks. 18/9982 vom 17.10.2016),

- am 4.11.2016 die Beschlussfassung im Bundesrat (Deutscher Bundestag, Gesetzesentwurf der Bundesregierung, Entwurf eines Gesetzes zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie-Umsetzungsgesetz), BR-Drucks. 547/16 vom 04.11.2016) sowie

- am 7.11.2016 die Öffentliche Sitzung des zuständigen Ausschusses für Recht und Verbraucherschutz (Deutscher Bundestag, Ausschuss für Recht und Verbraucherschutz, Protokoll-Nr. 18/116 zur Sitzung am 7.11.2016)

statt. Nach Abschluss der parlamentarischen Ausschussberatungen wurde das Gesetz zur Stärkung der nichtfinanziellen Berichterstatung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie-Umsetzungsgesetz, CSR-RUG) am 11.4.2017 vom Bundestag beschlossen und am 18.4.2017 im Bundesgesetzblatt (BGBl vom 18.4.2017 I Nr. 20, S. 802) veröffentlicht.

Trotz der verspäteten Verabschiedung im April 2017 waren bestimmte große kapitalmarktorientierte Unternehmen durch das CSR-Richtlinie-Umsetzungsgesetz bereits für seit dem 1.1.2017 beginnende Geschäftsjahre verpflichtet, umfangreiche Angaben über Umwelt-, Arbeitnehmer- und Sozialbelange wie auch Achtung der Menschenrechte sowie Bekämpfung von Korruption und Bestechung in ihrer nichtfinanziellen Erklärung offenzulegen (Wulf, DStZ 2017, 101).

Die Vorgaben der NFRD haben durch das CSR-RUG Eingang in die folgenden Paragrafen des HGB gefunden:

- § 289b bzw. § 315b HGB (für den Konzern): Pflicht zur nichtfinanziellen Erklärung,

- § 289c bzw. § 315c HGB (für den Konzern): Inhalte der nichtfinanziellen Erklärung,

- § 289d bzw. § 315c HGB (für den Konzern): Nutzung von Rahmenwerken,

- § 289e bzw. § 315c HGB (für den Konzern): Weglassen nachteiliger Angaben.

Konkretisierungen der prinzipienbasierten Regulierung zur nichtfinanziellen Berichterstattung

erfolgten durch das Deutsche Rechnugnslegungs Standards Committee (DRSC), das ein eingetragener Verein ist und das vom Bundesministerium für Justiz vertraglich als privates Rechnungslegungsgremium i.S.d. § 342q Abs. 1 HGB anerkannt wurde. Die vom DRSC empfohlenen Deutschen Rechnungslegungs Standards (DRS) werden vom Bundesministerium für Justiz

bekanntgegeben. Mit der Bekanntgabe gilt die Vermutung, dass diese Regelungen mit den

betreffenden Grundsätzen ordnungsmäßiger Buchführung der Konzernrechnungslegung übereinstimmen (§ 342q Abs. 2 HGB). Die Anforderungen der DRS dürfen nicht höher sein als die handelsrechtlichen Vorgaben, da es sich um Konkretisierungen handelt. Durch den Deutschen Rechnungslegungs-Änderungsstandard 8 (DRÄS 8) wurde der Deutsche Rechnungslegungs Standard 20 (DRS 20) „Konzernlagebericht“ auf Grund der Vorgaben des CSR-RUG geändert und ergänzt. Die vom BMJV am 4.12.2017 bekannt gegebene Fassung des DRS 20 enthält als zentrale Änderung die Ergänzungen der Tz. 232-305 zur „Nichtfinanziellen Konzernerklärung“. Eine Anwendung für den Lagebericht gem. § 289 HGB bzw. die nichtfinanzielle Erklärung wird empfohlen (DRS 20.3), d.h. DRS 20 kann Anwendung finden, jedoch besteht keine Pflicht.

Das Institut der Wirtschaftsprüfer (IDW) vertritt als eingetragener Verein die Interessen seines Berufsstands. Das IDW veröffentlicht u.a. Prüfungsstandards, Verlautbarungen wie auch Positionspapiere und gibt auch Fachgutachten und Stellungnahmen zu verschiedenen Themen der Rechnungslegung und Prüfung ab. Im Kontext der nichtfinanziellen Berichterstattung ist zum

einen das IDW-Positionspapier „Pflichten und Zweifelsfragen zur nichtfinanziellen Erklärung als Bestandteil der Unternehmensführung“ vom 14.6.2017 sowie das IDW-Positionspapier „Zukunft der nichtfinanziellen Berichterstattung und deren Prüfung“ vom 16.10.2020 zu nennen. In Bezug auf die Prüfung liegt der Prüfungsstandard IDW PH 9.350.2 „Die Behandlung der nichtfinanziellen Berichterstattung nach §§ 289b bis 289e, 315b und 315c HGB durch den Abschlussprüfer (Einordnung und Berichterstattung)“ vor.

b) Meilensteine zur Umsetzung der CSRD

Das BMJV hatte das DRSC im März 2020 beauftragt, eine Studie zur nichtfinanziellen Berichterstattung deutscher Unternehmen durchzuführen. Die Studie wurde Ende Januar 2021 abgeschlossen und an das Ministerium übergeben. Das DRSC hat u.a. empfohlen, die Berichtsform zu vereinheitlichen durch eine geschlossene Darstellung, die Vorgaben der NFRD zu präzisieren und nachzuschärfen, einen eigenständigen europäischen Standard – unter Rückgriff auf globale Rahmenwerke und branchenspezifische Standards – zu schaffen und eine Prüfungspflicht einzuführen (DRSC, CSRD-Studie. Abschlussbericht zur vom BMJV beauftragten Horizontalstudie sowie zu Handlungsempfehlungen für die Überarbeitung der CSR-Richtlinie, Januar 2021).

Im Zuge der Verabschiedung der CSRD sowie der Verabschiedung der ESRS haben sowohl das DRSC als auch das IDW entsprechende Stellungnahmen abgegeben, z.B. zur öffentlichen Konsultation der EU bezüglich der finalen ESRS-Entwürfe durch das DRSC. Weiterhin hat das DRSC im September 2023 eine Analyse der deutschen Sprachfassung der ESRS durchgeführt und die Europäische Kommission auf Anpassungsbedarf hingewiesen. Eine solche Analyse wird auch für die im EU-Amtsblatt veröffentlichte Version vorgenommen werden. Darüber hinaus haben das DRSC und der Rat für Nachhaltige Entwicklung (RNE) am 8.9.2022 eine Kooperation vereinbart („Gemeinsam die Nachhaltigkeitsberichterstattung in Deutschland stärken“), um Unternehmen in Deutschland bei der Umsetzung der neuen Anforderungen an die Nachhaltigkeitsberichterstattung nach der CSRD zu unterstützen.

Das IDW hat im Januar 2023 eine schriftliche Stellungnahme zum ersten Satz der ESRS-Entwürfe der EFRAG und im Juni 2023 eine Stellungnahme zu den von der EU-Kommission vorgelegten ESRS-Entwürfen abgegeben. Weiterhin liegen seitens des IDW bereits Entwürfe eines Prüfungsstandards zur inhaltlichen Prüfung mit hinreichender Sicherheit (IDW EPS 990) sowie zur inhaltlichen Prüfung mit begrenzter Sicherheit (IDW EPS 991) vor.

Die CSRD ist von den Mitgliedstaaten spätestens bis zum 6.7.2024 in nationales Recht umzusetzen (Art. 5 Abs. 1 CSRD). Das Bundesministerium der Justiz (BMJ) hat am 22.3.2024 den Referentenentwurf (RefE) des Gesetzes zur Umsetzung der CSRD veröffentlicht.

Der RefE besteht aus insgesamt 32 Artikeln und führt zur Änderung von zahlreichen deutschen Gesetzen. Mit dem RefE werden primär handelsrechtliche Vorschriften zum (Konzern-)Lagebericht und dessen Prüfung in Bezug auf die Nachhaltigkeitsberichterstattung angepasst. Daraus ergeben sich Folgewirkungen auf weitere also zu ändernde Gesetze, wie z.B. das AktG, das GmbHG und die Wirtschaftsprüferordnung. Auch wurden weitere handelsrechtliche Vorschriften punktuell angepasst. Zur besseren Vergleichbarkeit der Änderungen durch den Gesetzesentwurf mit dem geltenden Recht hat das BMJ zeitgleich eine Synopse veröffentlicht.

Das BMJ hat angekündigt, mit dem ReE eine ressourcenschonende 1:1-Umsetzung der CSRD vorzunehmen und keine zusätzlichen Angaben zu fordern, da durch die CSRD die Berichtspflichten ebenso wie der Anwendungsbereich der berichtspflichtigen Unternehmen deutlich ausgeweitet wurden.